Mọi công dân nước ta và người nước ngoài đang sinh sống thao tác tại vn từ 1-65 tuổi. Đối với công tác bảo hiểm đặc biệt chỉ thừa nhận tới 60 tuổi

5. Phạm vi bảo hiểm

Phạm vi A: bị tiêu diệt do bé đau, bệnh dịch tật, thai sản

Phạm vi B: bị tiêu diệt và thương tật thân thể do tai nạn

Phạm vi C: Ốm đau, dịch tật, thai sản bắt buộc nằm viện hoặc phẫu thuật

6. đào thải bảo hiểm

Bảo hiểm này không trả tiền bảo hiểm giữa những trường đúng theo sau hoặc tạo ra bởi:

1. Hành vi cố ý gây thiệt sợ hãi của fan được bảo hiểm hoặc bạn thừa kế hợp pháp (trừ ngôi trường hợp người thừa kế là trẻ nhỏ dưới 14 tuổi).

Bạn đang xem: Bảo hiểm sức khỏe bảo minh

2. Bạn được bảo đảm có áp dụng rượu, bia, ma túy hoặc các chất kích thích tựa như khác.

3. Tín đồ được bảo hiểm vi phạm luật nghiêm trọng pháp luật, nội quy, dụng cụ của chính quyền địa phương hoặc các tổ chức xóm hội.

4. Điều trị hoặc áp dụng thuốc không tuân theo hướng dẫn của các đại lý y tế.

5. Điều dưỡng, an dưỡng, nằm viện nhằm kiểm tra sức khỏe hoặc đi khám giám định y khoa nhưng không liên quan đến bài toán điều trị bệnh dịch tật.

6. Điều trị hoặc phẫu thuật những bệnh tật bẩm sinh, gần như thương tật và hướng đẫn phẫu thuật gồm từ trước ngày bắt đầu bảo hiểm.

7. Điều trị chưa được khoa học thừa nhận hoặc chữa bệnh thử nghiệm. Tạo nên hình thẩm mỹ, chỉnh hình, phục hồi chức năng, làm chân, tay giả, đôi mắt giả, răng giả.

8. Chiến dịch hóa gia đình.

9. Bệnh đặc trưng (chỉ áp dụng trong năm trước tiên tham gia bảo hiểm)

10. Bệnh tất cả sẵn. Tuy nhiên, điểm sa thải này:

a. Chỉ được áp dụng trong năm thứ nhất kể trường đoản cú ngày ban đầu bảo hiểm đối với hợp đồng bảo đảm nhóm dưới 30 thành viên.b. Không áp dụng so với hợp đồng bảo hiểm nhóm gồm từ 30 member trở lên.11. Người được bảo hiểm mắc những bệnh giang mai, lậu, lây nhiễm vi rút HIV, sốt rét, lao và bệnh nghề nghiệp.

12. Các hoạt động hàng không (trừ lúc với tư cách là du khách có vé), những cuộc diễn tập, đào tạo và huấn luyện quân sự, tham gia chiến đấu của các lực lượng vũ trang.

13. Bạn được bảo hiểm tham gia hành động trừ lúc được chứng thực đó là hành động tự vệ.

14. Động đất, núi lửa, nhiễm phóng xạ, chiến tranh, nội chiến, đình công, mập bố.

7. Bồi hoàn tổn thất

Xem cụ thể tại phụ lục bảo hiểm sức khoẻ toàn diện

8. Hiệu lực thực thi hiện hành bảo hiểm

Phạm vi A: chỉ có hiệu lực bảo hiểm sau 30 ngày tính từ lúc ngày hiệu lực thực thi hiện hành bảo hiểm

Phạm vi B: có hiệu lực hiện hành bảo hiểm ngay kể từ ngày hiệu lực bảo hiểm Phạm vi C:

a. Ngôi trường hợp nhỏ đau bệnh tật (không bắt buộc do tai nạn): bảo hiểm chỉ có hiệu lực hiện hành sau 30 ngày tính từ lúc ngày hiệu lực thực thi hiện hành bảo hiểm.

b. Trường phù hợp sẩy thai, nạo thai theo hướng dẫn và chỉ định của bác bỏ sĩ, rước u nang buồng trứng, chữa bệnh thai sản: bảo hiểm chỉ có hiệu lực thực thi hiện hành sau 90 ngày kể từ ngày hiệu lực hiện hành bảo hiểm.

c. Trường hòa hợp sinh đẻ: bảo hiểm chỉ có hiệu lực thực thi hiện hành sau 270 ngày kể từ ngày kể từ ngày hiệu lực hiện hành bảo hiểm.

BIỂU PHÍ VÀ SỐ TIỀN BẢO HIỂM

(Ban hành kèm theo ra quyết định số: 001324 /2006-BM/BHCN ngày 23 / 05 /2006 của tổng giám đốc Tổng công ty Cổ phần Bảo Minh)

1. Số chi phí bảo hiểm

a. Lịch trình phổ thông: tín đồ tham gia bảo hiểm có quyền chắt lọc Số tiền bảo đảm trong phạm vi từ một triệu đồng mang đến 20.000.000 đồng / người (hoặc ngoại tệ đương).

b. Công tác đặc biệt: bạn tham gia bảo hiểm tất cả quyền chọn lọc Số tiền bảo hiểm trong phạm vi từ bên trên 20.000.000 đồng / người đến 800.000.000 đ / tín đồ (hoặc ngoại tệ tương đương).

2. Phần trăm phí bảo hiểm cá thể (chương trình phổ thông)

PVBH/Tuổi | 1 – 18 | 18 – 40 | 41 – 50 | 51 – 60 | 61 – 65 |

Phạm vi bảo hiểm A | 0,15% | 0,29% | 0,55% | 0.95% | 1,55% |

Phạm vi bảo hiểm B | 0,25% | 0,28% | 0,28% | 0,28% | 0,28% |

Phạm vi bảo hiểm C | 0,30% | 0,38% | 0,55% | 0,65% | 0,90% |

3. Tỷ lệ phí bảo hiểm cá nhân (chương trình quánh biệt)

PVBH/Tuổi | 1 – 18 | 18 – 40 | 41 – 50 | 51 – 60 |

Phạm vi bảo hiểm A | 0,13% | 0,23% | 0,53% | 0.75% |

Phạm vi bảo hiểm B | 0,25% | 0,28% | 0,28% | 0,28% |

Phạm vi bảo đảm C | 0,28% | 0,36% | 0,48% | 0,62% |

Ghi chú:

Phí bảo hiểm / người / năm = Số tiền bảo đảm x xác suất phí bảo hiểm

Đối với hợp đồng bảo đảm nhóm tất cả từ 50 member trở lên, tuổi trung bình của group thuộc vào nhóm tuổi làm sao thì áp dụng tỷ lệ phí của group tuổi kia cho tất cả các thành viên trong nhóm.

4. Điều chỉnh phần trăm phí bảo hiểm theo con số người tham gia

STT | Số lượng thành viên trong HĐBH | Tỷ lệ % sút phí so với tỷ lệ phí bảo đảm cá nhân |

1 | 10 – 30 | 3% |

2 | 31 – 50 | 5% |

3 | 51 – 100 | 8% |

4 | 101 – 150 | 10% |

5 | 151 – 200 | 12% |

6 | 201 – 250 | 15% |

7 | 251 – 300 | 18% |

8 | 301 – 350 | 20% |

9 | 351 – 400 | 23% |

10 | 401 – 450 | 25% |

11 | 451 – 500 | 28% |

12 | Trên 500 | 30% |

5. Phần trăm giảm phí tổn do không tồn tại tổn thất:

Áp dụng mang đến hợp đồng bảo hiểm tái tục không có tổn thất.

Số năm tham gia bảo hiểm và xác suất giảm phí:

- 01 năm: ..............................................................giảm buổi tối đa 5% tổng phí

- 02 năm liên tục: .................................................giảm tối đa 10% tổng phí

- 03 năm liên tục trở lên: ....................................giảm buổi tối đa 20% tổng phí

Trong những trường hợp, tổng phần trăm giảm phí không thực sự 40%

6. Xác suất phí ngắn hạn (áp dụng vào trường hòa hợp tham gia bên dưới 1 năm)

- Đến 3 tháng: ......................................................30% tổn phí cả năm

- Đến 6 tháng: ......................................................60% giá thành cả năm

- Đến 9 tháng: ......................................................85% mức giá cả năm

- trên 9 tháng: ....................................................100% giá thành cả năm

BẢNG QUYỀN LỢI BẢO HIỂM

(Ban hành kèm theo ra quyết định số: 001324 /2006-BM /BHCN ngày 23 / 05 /2006 của tổng giám đốc Tổng doanh nghiệp Cổ phần Bảo Minh)

STT | Chương trình bảo hiểm Quyền lợi bảo hiểm | Chương trình phổ thông | Chương trình quánh biệt |

I | Sinh mạng cá nhân | ||

1 | Chết do gầy đau, bệnh dịch tật, bầu sản ở trong phạm vi bảo hiểm | Trả tổng thể số tiền bảo đảm ghi tại Phạm vi bảo hiểm A | Trả cục bộ số tiền bảo hiểm ghi trên Phạm vi bảo đảm A |

II | Tai nạn ở trong phạm vi bảo hiểm | ||

1 | Chết bởi tai nạn | Trả tổng thể số tiền bảo đảm ghi trên phạm vi bảo hiểm B | Trả cục bộ số tiền bảo đảm ghi tại phạm vi bảo đảm B |

2 | Thương tật vĩnh viễn | Trả tỷ lệ xác suất số tiền bảo hiểm ghi trên phạm vi bảo hiểm B. Tỷ lệ tỷ lệ thương tật được cách thức tại bảng tỷ lệ trả tiền bảo đảm do Bảo Minh ban hành. | Trả tỷ lệ tỷ lệ số tiền bảo hiểm ghi trên phạm vi bảo hiểm B. Tỷ lệ tỷ lệ thương tật được chính sách tại bảng phần trăm trả tiền bảo đảm do Bảo Minh ban hành. |

3 | Thương tật tạm thời | Trả tỷ lệ xác suất số tiền bảo đảm ghi trên phạm vi bảo đảm B. Tỷ lệ phần trăm thương tật được qui định tại bảng phần trăm trả tiền bảo đảm do Bảo Minh ban hành. | Trả chi phí điều trị thực tiễn và trợ cấp mất giảm thu nhập 0,1% số chi phí bảo hiểm/ ngày điều trị, buổi tối đa không thật 180 ngày/năm bảo hiểm. Tổng số tiền được trả ko vượt vượt tỷ lệ tỷ lệ thương tật tương xứng quy định trên Bảng phần trăm trả tiền bảo hiểm do Bảo Minh ban hành. |

III | Ốm đau, bệnh dịch tật, bầu sản nằm trong phạm vi bảo hiểm phải nằm viện hoặc phẫu thuật | ||

1 | Nằm viện tây y (tối đa không thực sự 60 ngày / nămbảo hiểm) | 10 ngày đầu: trả 0,5% số tiền bảo đảm / ngày nằm viện Ngày thiết bị 11 trở đi: 0,3% số tiền bảo đảm / ngày ở viện | 10 ngày đầu: Trả chi phí điều trị thực tế và trợ cấp mất sút thu nhập 0,08% số tiền bảo đảm / ngày nằm viện. Tổng số tiền được trả không quá 0,5% số tiền bảo hiểm / ngày nằm viện. Ngày lắp thêm 11 trở đi: Trả chi tiêu điều trị thực tế và trợ cấp cho mất giảm thu nhập 0,05% số tiền bảo đảm / ngày ở viện. Tổng số chi phí được trả không thực sự 0,5% số tiền bảo đảm / ngày ở viện. |

| 2 | Nằm viện đông y cổ truyền (tối đa không thật 90 ngày / năm bảo hiểm) | 20 ngày đầu: trả 0,2% số tiền bảo đảm / ngày ở viện. Ngày sản phẩm công nghệ 21 trở đi: trả 0,1% số tiền bảo đảm / ngày nằm viện | 20 ngày đầu: trả chi tiêu điều trị thực tế, không quá 0,2% số tiền bảo đảm / ngày nằm viện Ngày lắp thêm 21 trở đi: trả ngân sách chi tiêu điều trị thực tế, không thật 0,1% số tiền bảo hiểm / ngày nằm viện |

| 3 | Phẫu thuật | Trả tỷ lệ xác suất số chi phí bảo hiểm khớp ứng với từng các loại phẫu thuật dụng cụ tại Bảng xác suất phẫu thuật vì Bảo Minh ban hành. | Trả giá cả hội chẩn, khiến mê, ngân sách mổ, chống mổ. Tổng số chi phí được trả không vượt quá tỷ lệ phần trăm số tiền bảo hiểm khớp ứng với từng nhiều loại phẫu thuật phép tắc tại Bảng phần trăm phẫu thuật do Bảo Minh ban hành. |

Bảo hiểm Bảo Minh là trong số những thương hiệu số 1 và đứng vị trí số 1 ngành bảo hiểm việt nam về thị phần cũng giống như uy tín. Bảo hiểm sức mạnh Bảo Minh giúp cho bạn có những giải pháp dự phòng nếu không may rủi ro xảy ra. Hãy cùng khám phá qua bài viết này nhé

Về bảo đảm Bảo Minh

Ý nghĩa logo

Ý nghĩa biểu tượng logo của bảo hiểm Bảo Minh

Búp sen màu hồng tiêu biểu vượt trội cho sự tinh khiết xinh tươi “gần bùn nhưng chẳng hôi tanh mùi bùn”, được nhân dân khu vực miền nam chọn làm hình mẫu cho hình ảnh Bác Hồ, đồng thời biểu lộ được tên gọi của Bảo Minh.

– nhị cánh tay màu xanh da trời lá cây nâng búp sen tượng trưng cho ý chí phấn đấu tăng trưởng và trân trọng, cải thiện uy tín của Bảo Minh.

– Chữ màu trắng (nằm trên nền đỏ) là kiểu dáng chữ có chân nhằm mục tiêu thể hiện nền tảng bền vững và lâu bền của Bảo Minh.

Những con số về Bảo Minh

Công ty hoạt cồn trên 4 lĩnh vực chính: bảo hiểm phi nhân thọ, Tái bảo đảm phi nhân thọ, Đầu tư tài chính và các chuyển động khác. Trong đó nghành nghề dịch vụ bảo hiểm phi nhân thọ vô cùng phát triển, được không ít khách sản phẩm tin sử dụng lựa chọn.

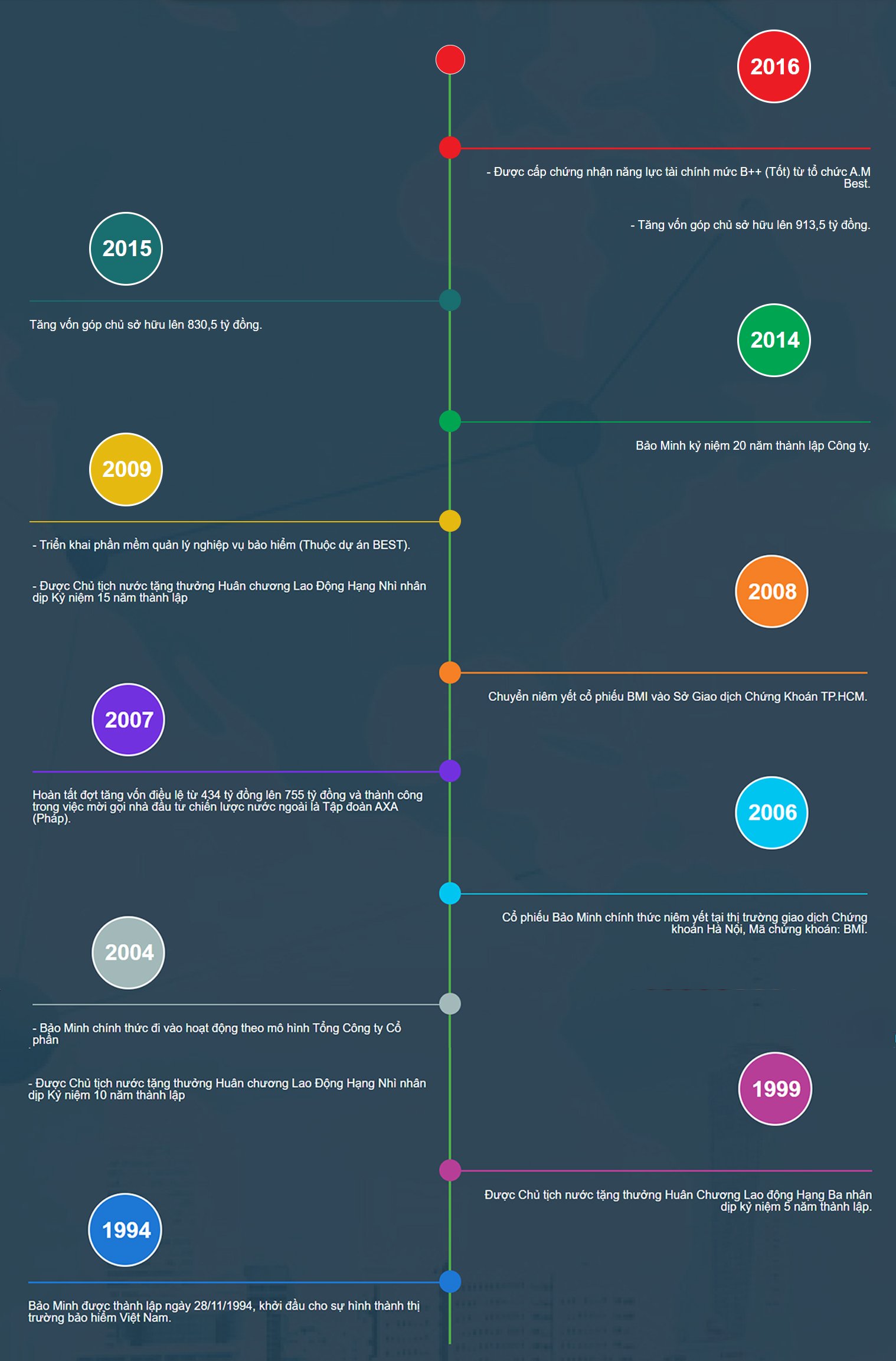

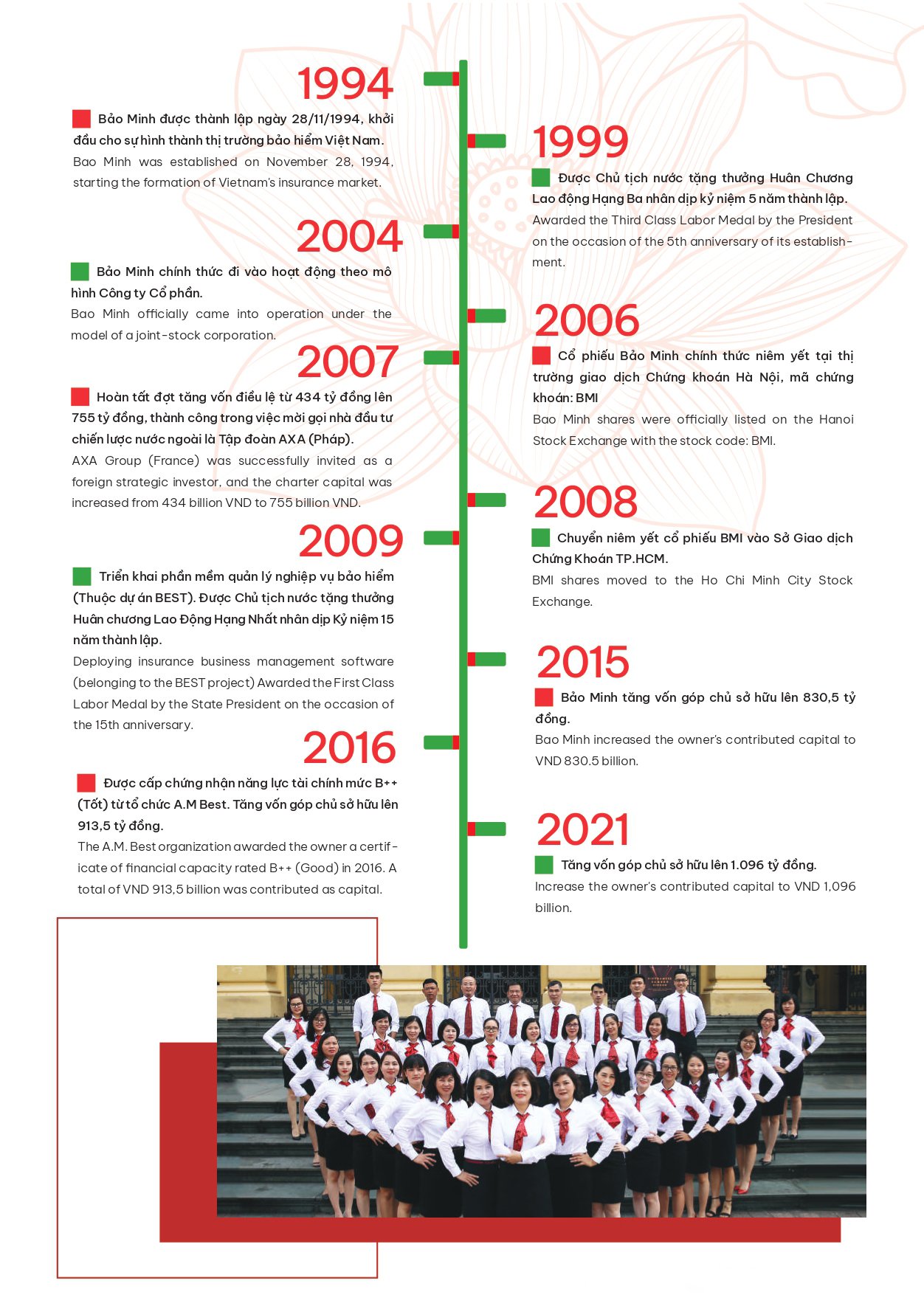

Lịch sử có mặt và phát triển

Những cột mốc quan liêu trọng

Khen thưởng

Huân chương Lao đụng Hạng I năm 2009

Huân chương Lao rượu cồn Hạng II năm 2004

Huân chương Lao động Hạng III năm 1999

Thương hiệu Việt được ái mộ nhất

Doanh nghiệp quan tâm tốt đời sống bạn lao động

Top 500 doanh nghiệp lớn nhất Việt Nam

Mạng lưới hoạt động

62 công ty thành viên/550 phòng giao dịch, khai quật trải phần lớn trên toàn quốc

01 Trung tâm giảng dạy chuyên biệt tại TP. HCM

22 Ban/Trung tâm tác dụng thuộc Trụ sở chính

Tầm nhìn và sứ mệnh

Tầm nhìn

Luôn là trong những doanh nghiệp bảo hiểm phi nhân thọ hàng đầu Việt Nam chuyển động trong lĩnh vực kinh doanh dịch vụ tài bao gồm và bảo hiểm.

Sứ mệnh

Mang lại sự an toàn, bình ổn của nền tài chính – xã hội.

Xem thêm: Phối Giày Với Quần Jean Nữ Mang Giày Gì Để Nổi Bật Và Xinh Đẹp

Góp phần shop sự phát triển vững bạo phổi của thị phần bảo hiểm Việt Nam

Mang lại tác dụng cho các cổ đông và đóng góp thêm phần giải quyết công nạp năng lượng việc làm cho những người dân.