Bạn đang xem: Mua nhà chung cư trả góp

Thế nào là mua căn hộ chung cư cao cấp trả góp?

Mua tầm thường cư trả dần là không nhất thiết phải thanh toán 100% giá bán trị căn nhà tại thời khắc mua mà ngân hàng hoặc tổ chức triển khai tín dụng sẽ cho những người mua vay khoảng 70% quý giá căn nhà bằng phương pháp thế chấp chính căn nhà định download hoặc dùng tài sản thế chấp để đảm bảo khoản vay. Số tiền vay gốc và lãi vay đã được mua trả góp theo thời hạn thanh toán cùng với mức lãi suất do phía hai bên cho vay cùng đi vay thỏa thuận.

Lưu ý Mua căn hộ cao cấp trả góp - chiến thuật giúp bạn sớm chiếm lĩnh được ngôi nhà phát hành tổ ấm

Thông thường, thời hạn trả nợ bao gồm 2 hình thức là thời gian ngắn và dài hạn. Tiền cội và chi phí lãi có thể thanh toán theo kỳ hạn. Số chi phí trả nợ mỗi kỳ với mức lãi suất phụ thuộc theo thỏa thuận hợp tác trong thích hợp đồng thân 2 bên.

Hình thức này được áp dụng nhiều nhất khi mua nhà ở chung cư và nhà phố xây liền kề. Bởi chủ chi tiêu hợp tác với ngân hàng để tạo thành điều kiện tốt nhất có thể cho người sử dụng trong bài toán vay tiền mua nhà ở với lãi suất vay ưu đãi và giải quyết nhanh lẹ các thủ tục hồ sơ vay.

Lợi thế khi mua chung cư trả góp?

Mặc dù hiện thời phương thức vay thiết lập nhà trả góp đang rất thịnh hành nhưng có rất nhiều người vẫn đang băn khoăn có nên chọn mua nhà trả dần hay không? Những lợi thế của cách tiến hành này ngay sau đây chắc rằng sẽ có lợi cho bạn:

+ bạn có thể sở hữu ngôi nhà của bản thân ngay cả khi chưa tồn tại đủ năng lực tài bao gồm để thanh toán 100% quý hiếm căn nhà.

+ Đây là kinh nghiệm mua nhà ở trả gópgiải quyết câu hỏi tài chính của không ít người trẻ có thu nhập trung bình cùng tích lũy tài chủ yếu chưa “dày”. Giúp họ thoát ra khỏi cảnh sống trong nhà trọ chật eo hẹp và rút ngắn thời gian sở hữu nơi định cư ở tp để yên trung khu làm việc, xuất bản tổ ấm.

+ ngân hàng hỗ trợ cho người muanhà vay chi phí với những gói trả góp khác nhau với tổng khoản vay lên tới mức 70% quý hiếm căn nhà. Chúng ta cũng có thể trả góp chi phí vay với tiền lãi cho bank bằng tiền lương các tháng của mình. Hoặc triển khai hoàn trả cho bank theo phương pháp từng quý với khoản đầu tư và lãi suất cam kết.

+ Thời hạn trả nợ được kéo dài trong những năm, về tối đa lên đến 20 – 30 năm (tùy ngân hàng), giúp bớt nhẹ áp lực đè nén tài chính cho những người mua nhà. Nếu thời hạn trả nợ càng dài thì số chi phí trả cho bank mỗi tháng lại càng thấp.

Bài toán thu nhập trăng tròn triệu tháng có nên chọn mua chung cư trả góp?

Với những người dân thu nhập thấp, để sở hữu một căn hộ thì mua thông thường cư giá rẻ với hình thức trả góp sẽ là 1 sự lựa chọn buổi tối ưu. Tuy nhiên, trước lúc đưa ra quyết định mua nhà trả góp, các bạn sẽ có không hề ít điểm cần phải khám phá kỹ càng.

Theo bọn chúng tôi, thu nhập 20 triệu/ tháng bạn vẫn rất có thể muachung cư giá chỉ rẻ. Hãy cùng cửa hàng chúng tôi tìm hiểu sau đây.

1. Tải nhà trả góp với mức lương trăng tròn triệu là khả thi

“An cư lạc nghiệp” là vấn đề mà bất cứ ai cũng mong muốn, khi sinh sinh sống và thao tác tại thành phố. Ao ước có một căn nhà cho chính mình là điều không hề dễ dàng ở thành phố. Chính vì vậy, mà không ít người có áp lực tư tưởng cần yêu cầu sở hữu một căn nhà riêng. Và thậm chí còn là vay nợ để có thêm động lực nhằm kiếm tiền trả nợ.

Hay lưu ý đến rằng, số tiền đóng lãi mỗi tháng bỏ ra là để tải cái của mình, còn số tiền thuê nhà đề nghị đóng là số chi phí mất đi mặt hàng tháng. Lúc mức lương đôi mươi triệu/ tháng, liệu có mua được một căn chung cư không? Câu trả lời là có! nếu như khách hàng quyết vai trung phong và kiên trì, mặt khác biết cách ngân sách chi tiêu và bao gồm kế hoạch tiết kiệm hợp lý.

Theo các chuyên gia tài chính, hàng tháng bạn buộc phải trích trường đoản cú 20-30% bên trên tổng thu nhập để huyết kiệm. Bởi đấy là con số sẽ khiến cho bạn cảm giác nhẹ nhàng và dễ chịu và thoải mái khi thực hiện kế hoạch ngày tiết kiệm. Cũng như đảm bảo cho việc giá thành hàng ngày không bị áp lực.

Tiết kiệm là bí quyết giúp bạn kết thúc kế hoạch thiết lập nhà

Chẳng hạn, với khoảng lương 20 triệu/ tháng, chúng ta có thể tiết kiệm khoảng chừng 7 triệu từng tháng. Như vậy, sau 1 năm, bạn sẽ tiết kiệm được 84 triệu đồng. Qua 4 năm, các bạn sẽ có khoảng 336 triệu trong tay. Cộng thêm số tiền từ việc vay mượn bằng hữu và người thân hay tìm thêm các khoản thu nhập từ hầu hết nguồn khác.

Tuy nhiên, nên quan tâm đến và tò mò thông tin chính xác về mức lãi vay hàng năm. Thông thường, số lượng lãi suất mà ngân hàng đưa ra trong vòng từ 6-12 mon là khôn cùng hời.Nhưng từ bỏ 1-5 năm, mức lãi suất vay sẽ tăng theo thời gian. Như vậy, việc trả dần hàng tháng đã trở nên khó khăn hơn nếu không tồn tại sự thống kê giám sát kỹ càng.

2. Áp dụng quy tắc hai lần 50

Hai nguyên tắc bạn nên lưu ý, khi quyết định mua nhà nhà ở đó là “hai lần 50”. Luật lệ này, giúp bạn suy nghĩ về tình trạng tài bao gồm cho kế hoạch thiết lập nhà.

Nguyên tắc thứ 1: Số tiền vay ngân hàng không quá 1/2 giá trị căn hộ. Nghĩa là bạn nên tích lũy ít nhất 50% giá trị căn hộ, rồi hãy tính đến phương án mua trả góp. Điều này giúp cho bạn không quá áp lực nặng nề và trọng trách với con số đang nợ cũng như trả lãi hàng tháng.Nguyên tắc sản phẩm 2: Số tiền trả dần dần không quá một nửa mức các khoản thu nhập hàng tháng. Cùng với hơn 1/2 còn lại, đề xuất để giá cả cho các nhu yếu tối thiểu của cuộc sống; tái tạo lại mức độ lao đụng để liên tục kiếm tiền.Hiện tại mức thu nhập của doanh nghiệp là trăng tròn triệu/ tháng. Giả sử, sau 3 – 4 năm đi làm, đã tích lũy được 250 triệu – 300 triệu.

Tích lũy nhiều năm hạn đến kế hoạch cài đặt nhà

Như vậy, theo vẻ ngoài 1 trên, bạn cần phải có buổi tối thiểu một nửa giá trị ngôi nhà. Tức là giá trị nơi ở là 600 triệu, thời điểm đó chúng ta mới hoàn toàn có thể quyết định mua. Tuy nhiên với số tiền đó thì cực kỳ khó để có một tòa nhà tại thành phố.

Bạn yêu cầu thêm thời hạn để tích lũy những hơn. Cố gắng ít nhất từ một – 1,5 năm năm nữa. Với tiến độ tiết kiệm như trên, bạn sẽ có vào tay khoảng 500 triệu.

Tuy nhiên, bạn cũng nên tìm hiểu kỹ càng về những mức lãi suất trả góp. Và thời hạn vay vào bao lâu. Thời điểm này, cần bảo đảm an toàn nguyên tắc sản phẩm 2. Số tiền trả bank hàng tháng ko quá một nửa thu nhập. Tức không vượt vượt 10 triệu đồng.Nếu nút lãi suất ngân hàng quá cao, số tiền các tháng bạn phải trả cao hơn nữa 10 triệu. Bạn không nên đưa ra quyết định mua nhà, hoàn toàn có thể tích lũy thêm một vài năm. Để đảm bảo an toàn không gặp gỡ áp lực trả nợ.

Mua nhà là một trong những việc quan liêu trọng, bạn cần phải có sự tính toán kỹ lưỡng, chuẩn bị cho planer tiết kiệm cũng tương tự chi tiêu. Và suy xét đến khả năng tạo ra nguồn thu nhập mới, để tránh trọng trách trả nợ quá lớn.

3. Lập mưu hoạch phẳng phiu chi tiêu

Để tiết kiệm ngân sách một khoản tiền cố định hàng mon từ nấc lương trăng tròn triệu/ tháng. Chúng ta nên lập kế hoạch bằng phẳng chi tiêu và tiết kiệm. Điều này để giúp bạn kiểm soát và đạt hiệu quả trong quản lý chi tiêu.

Trước tiên, cần liệt kê toàn bộ các khoản giá thành sinh hoạt vào một tháng. Sau đó, phân loại chúng nó vào khoản chi phí thiết yếu ớt và ngân sách không thiết yếu.Các khoản chi thiết yếu là khoản không tồn tại chúng, bạn sẽ “chết” như tiền mướn nhà, năng lượng điện nước, xăng xe, ăn uống uống,…Còn lại phần đa khoản không cần thiết như: giải trí, tải sắm, du lịch,… nên tiêu giảm để chế tạo thói quen ngân sách chi tiêu hợp lý cũng tương tự đạt được dự tính trong thời gian sớm nhất.Hãy tạo thói thân quen ghi chép chi phí hàng ngày, tổng kết vào thời điểm cuối tuần. Điều này khiến cho bạn nắm rõ việc ngân sách một cách chủ yếu xác. Và gồm kế hoạch giá thành với số dư còn lại.

4. Kết hôn để sở hữu người chia sẻ về tài chính

Việc tích lũy một khoản tiền với tầm lương đôi mươi triệu/ tháng, để mua nhà ở là điều không dễ dàng. Vị vậy, để giảm sút gánh nặng cũng như áp lực, bắt buộc tìm cho khách hàng một người bạn đời. Cả nhì cùng san sẻ nỗi lo về tài chính.Đây là trong những phương án hữu hiệu, nếu bạn có nhu cầu hoàn thành kế hoạch mua căn hộ sớm nhất.

Lúc này mức thu nhập không chỉ là là đôi mươi triệu/ mon mà hoàn toàn có thể là 30-40 triệu/ tháng. Đồng thời, khi gồm gia đình bạn sẽ có trọng trách hơn, đặc biệt quan trọng việc mua nhà để tạo tổ ấm hạnh. Tuy nhiên, một đk tiên quyết là không nên sinh em bé xíu trong khoảng thời gian này.

Bởi khi có em bé, bạn sẽ tốn một khoản ko hề nhỏ dại để lo đến con. Dự tính mua nhà sẽ rất khó thể trả thành. Hai bạn cần trao đổi và thống nhất về những ý định trong tương lai. Buộc phải ưu tiên mang đến những dự định nào trước. Để tránh xảy ra mâu thuẫn rất có thể xảy ra.

Kết hôn để sẻ chia gánh nặng tài bao gồm cho kế hoạch thiết lập nhà

5. Xem thêm bảng kế hoạch mua nhà ở giá 1 tỷ cùng với thu nhập 20 triệu/tháng

► Tổng thu nhập: trăng tròn triệu/tháng.

► mối cung cấp tiền:

+ Tiền tích lũy có sẵn: 500 triệu đồng.

+ Tiền vay vốn ngân hàng: 500 triệu đồng.

► mang thiết gói vay 15 năm, lãi suất 10.5%/năm. Vậy tổng tiền cội và chi phí lãi vợ chồng bạn cần trả hàng tháng là 7.1 triệu/tháng, được xem theo công thức:

+ Tiền cội hàng tháng: 500/(15×12) = 2.8 triệu/tháng;

+ chi phí lãi hàng tháng: 500 x 10.5%/12 = 4.3 triệu/tháng

Trường vừa lòng vợ chồng bạn vay về tối đa 70% giá bán trị căn nhà là 700 triệu đ thì mỗi tháng sẽ đề nghị trả cả nơi bắt đầu và lãi khoảng 10 triệu đồng.

► Vậy số chi phí vợ chồng bạn còn lại sau khoản thời gian trả góp mua nhà ở rơi vào thời gian từ 10 – 13 triệu đồng, hoàn toàn bảo đảm an toàn chi tiêu giả dụ biết tiết kiệm.

Chia sẻ kinh nghiệm tay nghề mua căn hộ chung cư cao cấp trả góp giúp bạn thành công

Khi đã thực hiện thành công kế hoạch tiết kiệm ngân sách tiền cài đặt nhà. Bạn nên lưu ý đến và thống kê giám sát kỹ lưỡng trước khi đưa ra quyết định mua nhà. Dưới đây là một số tay nghề mua tầm thường cư trả dần bạn bắt buộc lưu ý.

Rủi ro và phương án khi mua nhà ở trả góp

Rủi ro pháp lýRủi ro pháp luật của vẻ ngoài mua nhà trả dần xảy ra lúc chủ đầu tư chi tiêu hoặc thiết yếu chủ căn nhà bán thiếu những giấy tờ đặc biệt như Sổ đỏ, sổ hồng, bạn dạng vẽ thi công, phiên bản vẽ phù hợp với quy hoạch. Người mua rất có thể phải đối mặt với nguy hại mất trắng gia tài nếu không cẩn thận kiểm tra & xác minh rõ tính vừa lòng pháp của căn nhà sắp mua.

+ Giải pháp

Giải pháp dành cho chính mình là: Hãy yêu thương cầu mặt bán hỗ trợ cho xem các sách vở liên quan mang lại căn nhà, căn hộ và các sách vở khác trong trường hòa hợp vay nợ, cố chấp… Sau đó, các bạn hãy đến cơ quan cung cấp giấy chứng nhận sở hữu đất để kiểm tra tin tức gốc, xem vị trí gia tài đó tất cả thuộc quy hoạch nào không.Tham khảo Chung cư quận 2 vẫn mở bán

Rủi ro tài chínhKhá nhiều người tiêu dùng nhà trả góp gặp mặt phải rủi ro khủng hoảng tài chính, đa phần trong sự việc áp lực tài chính sau thời điểm mua công ty và sự việc đặt cọc. Chũm thể:

+ vụ việc áp lực tài chính sau khoản thời gian mua nhà

Muốn mua căn hộ trả góp, duy nhất định các bạn phải có trong tay một số tiền tích lũy và những chứng từ, hóa đơn minh chứng thu nhập các tháng để vay vốn ngân hàng ngân hàng. Thay nhưng không ít người đang “tay không đi tiến công giặc” thậm chí còn mua nhà lớn cùng với tài chính chật chội nhưng lại lựa chọn gói trả dần dần ngắn hạn. Vì đó người mua nhà ko tránh khỏi mệt mỏi và áp lực nặng nề khi nên trả một số tiền béo hàng tháng, có cả chi phí gốc và tiền lãi.

Lưu ý, nếu như khách hàng có ý định cần sử dụng tiền lương để mua nhà mua trả góp tại tp hcm thì tránh việc vay quá một nửa giá trị căn nhà hoặc chung cư mình định mua. Với việc mua trả góp hàng tháng cũng không nên vượt quá 50% tổng thu nhập cá nhân của gia đình.

+ vụ việc đặt cọc

Trong những giao dịch mua bán nhà, bên mua đặt cọc cho bên bán không quá 10% giá trị tài sản. Đặc biệt trong thanh toán mua bán căn hộ chung cư cao cấp chung cư, người mua sẽ được mua trả góp theo quá trình xây dựng sau thời điểm đặt cọc.

Tuy nhiên thực tế cho thấy, có nhiều trường hợp người mua gặp phải rủi ro mất không còn số tiền đặt cọc do chủ chi tiêu không xây dự án, người bán không chuyển nhượng bàn giao nhà khu đất rồi ôm chi phí cọc của khách “biến mất”.

+ phương án cho vấn đề rủi ro khủng hoảng tài chính

Vì vậy, dù mua nhà theo hình thức trả không còn tiền trong một lần hay trả dần dần thì các bạn cũng phải định giá chỉ căn nhà, hoạch định rõ năng lực tài chính, khẳng định khoản vay là bao nhiêu tiền, thời gian trả góp là bao lâu… Nếu bà xã hoặc ông chồng thất nghiệp xuất xắc khi thị phần biến hễ thì xử lý như vậy nào? giỏi nhất, bạn nên thống kê giám sát trước mọi vướng mắc có thể đến và phương án xử lý kịp thời.

Hợp đồng đặt cọc đề nghị thể hiện cụ thể về nhân thân mặt mua – bên bán, thời hạn đặt cọc, giá chỉ trị tải bán, phương pháp thanh toán, tiền đặt cọc, bên chịu thuế…

Rủi ro lãi suấtThực tế cho thấy có không ít người đang vội tin vào phần đông “lời con đường mật” của nhân viên ngân hàng khi giới thiệu gói vay mua nhà với lãi suất cuốn hút như 7.5%/năm, 8.5%/năm… rồi vội đưa ra quyết định ký hợp vay vốn ngân hàng mà quên hỏi thời hạn sử dụng của chúng là bao lâu? Để rồi kế tiếp ngã ngửa bởi mức lãi suất đã nuốm đổi, quá xa lãi vay trong lời ra mắt ban đầu.

+ Giải pháp:

Để tránh gặp phải khủng hoảng rủi ro về lãi suất, bạn cần tìm hiểu chính sách vay và ưu đãi của những ngân hàng uy tín hiện nay nay. Tiếp nối so sánh điểm mạnh và hạn chế của những ngân hàng với nhau rồi mới quyết định vay tiền mua nhà ở ở bank nào để nhận được công dụng tốt nhất. Tuyệt nhất là trước dịch chuyển từ thị trường, quyền & tác dụng của chúng ta vẫn được đảm bảo.

Đánh giá kỹ năng thanh toán của bạn dạng thân

Tính toán năng lượng tài đó là một yếu đuối tố đặc biệt khi thiết lập căn hộ trả dần để tránh câu hỏi mất năng lực trả nợ hoặc gây ra thêm số đông khoản vay không xứng đáng có, đẩy giá bán trị căn hộ chung cư cao cấp lên rất cao so với thực tế. Để reviews khả năng thanh toán của bản thân, người mua nhà có thể xác định trải qua các chỉ số như sau:

Khả năng tài chủ yếu (1): Số tiền tiết kiệm chi phí hiện có, thu nhập các tháng của phiên bản thân hoặc gia đình sau khi trừ đi toàn bộ các khoản chi tiêu sinh hoạt từng tháng. Thông thường chi phí sinh hoạt hàng tháng sẽ chỉ chiếm 30% bên trên tổng thu nhập bao gồm được.

Khả năng tài chính hỗ trợ (2): là khoản chi phí mà người mua nhà nghĩ về rằng sẽ tiến hành người thân hỗ trợ. Đây là phần tiền hỗ trợ để download nhà bằng phương pháp cho vay mượn không rước lãi hoặc chỉ vận dụng mức lãi suất vay bằng hoặc thấp rộng lãi suất bank và lãi suất cố định trong suốt thời gian vay.

Khả năng trả nợ (3): sau thời điểm mua phổ biến cư trả dần thì vấn đề phải làm là trả nợ, chính vì thế người mua cần phải biết chính xác số tiền đề xuất chi trả cho khoản nợ của mình vào hàng tháng là bao nhiêu và lãi vay phải dịch chuyển trong tầm kiểm soát (tốt tuyệt nhất là nên có một phiên bản cam kết thêm về mức tăng lãi suất vay không vượt quá mức trần đến phép), nhất là không có những khoản giá cả phát sinh hoặc nếu bao gồm thì ngân sách phát sinh không xứng đáng kể. Tuy nhiên, để đảm bảo bình yên về tài thiết yếu và năng lượng trả nợ, người mua không đề xuất vay thừa nhiều, nên làm vay tối đa 30% – 40% giá chỉ trị căn nhà để kị mất khả năng chi trả.

Nếu (1) + (2) ≥ (3) thì việc mua chung cư trả dần là khả thi. Ngược lại, bạn phải xem xét lại kế hoạch mua nhà của mình.Tham khảo Căn hộ quận 7 đã mở bán.

Khảo ngay cạnh giá kỹ càng

Mua căn hộ cao cấp chung cư hiện giờ có 2 dạng là dự án đã có người ở hoặc dự án công trình đang xây với rao bán. Tùy thuộc vào từng dạng tương ứng mà có những cách điều tra khảo sát giá khác nhau.

Chẳng hạn, đối với chung cư sẽ có người ở, nếu còn muốn khảo liền kề giá bạn cũng có thể tìm kiếm thông tin trên mạng, các diễn đàn. Hoặc cho trực tiếp và hỏi thăm phần nhiều hàng quán gần đó. Câu hỏi này khiến cho bạn nắm được nhiều thông tin hữu ích.

Còn nếu căn hộ bạn đang nhắm đến thuộc một dự án đang xuất bản thì rất tốt bạn nên khám phá tại các website bđs nhà đất uy tín.Qua đó, bạn sẽ tìm thấy những thông tin về nhà đầu tư, diện tích s dự án, ứng dụng căn hộ, rất nhiều ưu đãi cho tất cả những người mua bên sớm…

Phong thủy, môi trường, xã hội dân cư

Nếu là người niềm nở tới phong thủy, bạn nên xem xét hướng của chung cư, căn hộ sao cho phù hợp với bạn, trước khi quyết định mua. Tránh trường hợp sau khi mua về đề xuất tốn quá nhiều tiền để tôn tạo và giá thành cho vấn đề hóa giải tử vi xấu.

Hơn nữa, bạn nên xem xét xã hội dân cư kế cận căn hộ chung cư nếu là căn hộ chung cư mới, hay người dân trong chung cư nếu là căn hộ chung cư cao cấp đã có người sử dụng, nhằm xem vị trí này có tương xứng với lối sống của chúng ta hay không.

Giao thông vận chuyển cũng là yếu tố bạn cần quan tâm.Bạn buộc phải kiểm tra mặt đường ra vào có dễ dãi hay không? tất cả ngập nước mùa mưa không? Gần đơn vị trẻ, ngôi trường học, dịch viện. Quanh vùng có được an ninh như cam kết hay không?

Tìm hiểu rõ thông tin

Đây là 1 trong bước rất đặc trưng và là cơ sở để giúp người mua căn hộ chung cư cao cấp trả gópcó được một cái nhìn tổng thể và toàn diện về dự án công trình như: vị trí, thiết kế, những tiện ích, đại lý hạ tầng, giá cả, thông tin chủ đầu tư...

Bạn hoàn toàn có thể tham khảo từ không ít nguồn thông tin không giống nhau như: đều người đã từng có lần mua căn hộ cao cấp hoặc thông hiểu về nghành nghề bất hễ sản, tin tức chọn thanh lọc trên internet, nhân viên tư vấn của các sàn bất động đậy sản…

Kiểm tra câu chữ hợp đồng

Trước khi để bút cam kết vào bản hợp đồng mua nhà của bạn nên để mắt tới kỹ các pháp luật quy định trong hòa hợp đồng cài nhà. Ngân sách và thời hạn thanh toán bắt buộc được nguyên lý rõ ràng, vậy thể. Tránh để phát sinh thêm các túi tiền không đúng theo lý cũng tương tự những mốc thời hạn thanh toán không tương xứng với khả năng tài chính hiện tại của bạn.

Bạn cũng hoàn toàn có thể yêu mong điều chỉnh bổ sung một số thông tin xem là không phù hợp. Chúng ta có thể yêu cầu chủ đầu tư hỗ trợ một phần chi phí tương quan như phân tách khấu, phí làm chủ chung cư, phí mua sắm nội thất… giả dụ được, các bạn nên đọc thêm ý loài kiến của hình thức sư về các quy định hợp đồng để có những lời bốn vấn phù hợp và không nên được sắp xếp cọc trước khi thương lượng.

Arr;những mẫu nhà cấp 4 đẹp tuyệt vời nhất năm 2023Vay mua nhà là một phương pháp rất nhiều người lựa chọn vào thời buổi hiện ni đặc biệt là với các gia đình trẻ. Tuy vậy quy trình mua bình thường cư trả góp cùng những thủ tục hồ sơ cần thiết thì ko phải ai cũng nắm rõ dẫn đến những rắc rối không cần thiết tạo mất thời gian trong quy trình thực hiện vay mượn vốn.

Bài viết dưới đây sẽ cung cấp đến bạn một số tin tức cơ bản trong quá trình mua tầm thường cư trả góp cùng những không đúng lầm mà lại nhiều quý khách hàng thường mắc phải để bạn tất cả thể hiểu rõ quy trình, thủ tục và né tránh những rủi ro ko cần thiết lúc thực hiện vay vốn ngân hàng.

Ưu nhược điểm của việc mua thông thường cư trả góp

Ưu điểm lúc mua chung cư trả góp

Nhìn thông thường vay tiền ngân hàng mua công ty là phương pháp trả hảo đáp ứng mong muốn muốn “an cư lạc nghiệp” của nhiều gia đình còn hạn chế về mặt tài bao gồm đặc biệt là những gia đình trẻ muốn ổn định cuộc sống.

Với hình thức mua nhà trả góp, bạn hoàn toàn có thể sở hữu được căn nhà đầy đủ tiện nghi với khoản tiền ban đầu chỉ bằng 25-30% giá trị căn hộ. Mặt không giống khi chọn vay ngân hàng, bạn sẽ có nhiều dự án cho vay vốn vô thuộc ưu đãi đến từ chủ đầu tư của dự án. Thời gian vay mượn và những gói vay cũng đa dạng cùng linh hoạt giúp bạn chủ động trong quá trình vay vốn.

Nhược điểm của việc mua thông thường cư trả góp

Thứ nhất, bởi nhà là tài sản có giá trị cao nên những khoản vay thường đi kèm với lãi suất không hề nhỏ. Lúc vay tiền ngân hàng, việc hằng mon phải chi ra từ 10-12 triệu nhằm trả tiền gốc với lãi suất thậm chí là 20-30 triệu tùy theo giá trị căn hộ và và tỷ lệ vay của bạn.

Thứ hai, việc phải để lại một khoản giá thành để trả cho bank sẽ tạo ảnh hưởng không nhỏ đến chi tiêu sinh hoạt của gia đình bạn. Mất đi một khoản để trả nợ mỗi tháng cho bank bạn sẽ phải đo lường chi li hơn, tất cả những nhu cầu du lịch, tiệc tùng… đều phải cắt giảm với hạn chế.

Thứ ba, tư tưởng mang nợ sẽ trực tiếp ảnh hưởng đến cuộc sống của bạn. Với một số cá thể luôn suy nghĩ lạc quan liêu về cuộc sống, đây có thể là nhân tố thúc đẩy họ làm việc hăng say hơn nữa để có thể đáp ứng được việc bỏ ra trả cho bank mà vẫn gồm thể tận hưởng cuộc sống theo ý muốn nhưng cũng có không ít người xem đây là gánh nặng bên trên vai, gia tăng áp lực vào công việc và cuộc sống sản phẩm ngày.

Bên cạnh đó, thủ tục vay mượn của các ngân sản phẩm cũng tương đối rườm rà, khả năng chấp thuận không tốt nên ko phải ai cũng tất cả thể lựa chọn phương án này.

Có thể nói vay ngân hàng ẩn chứa nhiều mặt lợi là hại khi mua nhà. Vậy yêu cầu trước khi quyết định vay mượn tiền bank để download nhà chính là bản thân quý khách cần để ý thật kỹ càng trước khi quyết định vay, đồng thời cần kiếm tìm hiểu kỹ quá trình mua chung cư trả góp để kị những rủi ro ko cần thiết lúc thực hiện vay vốn.

Dưới đây là thông tin chi tiết các bước mua bình thường cư trả góp cùng những không nên lầm nhưng nhiều người sử dụng thường mắc phải khi mua chung cư trả góp. Hi vọng với các thông tin này sẽ giúp ích mang đến bạn khi gồm nhu cầu vay bank để download nhà.

Chi tiết quá trình mua bình thường cư trả góp

1. Kiểm tra pháp lý dự án

Nhân viên ngân hàng sẽ tiến hành kiểm tra pháp luật và định giá bán đối với căn nhà nhưng mà bạn định mua. Sau đó sẽ thông tin số tiền bạn bao gồm thể vay khi thế chấp căn bên này tại ngân hàng.

Tùy theo thiết yếu sách bán sản phẩm của chủ đầu tư nhưng mà số tiền được vay cũng có những chênh lệch khác nhau tùy theo dự án nhưng sẽ thường dao động trong khoảng 60% đến 70% giá chỉ trị của căn hộ.

2. Chuẩn bị hồ sơ vay

Việc chuẩn bị hồ sơ trước khi gặp ngân hàng là việc cực kỳ quan trọng bởi nếu bạn chủ động được hồ sơ, biết trước vật gì mình có, cái gì mình chưa có thì bạn sẽ chủ động hơn rất nhiều trong quy trình làm việc với ngân hàng, rút ngắn được thời gian làm cho việc và các ngân sách chi tiêu phát sinh ko đáng có.

Hồ sơ bạn cần chuẩn bị bao gồm:

Hồ sơ nhân thân:CMND/Hộ chiếuHộ khẩu hoặc KT3Giấy xác nhận tình trạng hôn nhân: Đăng ký kết hôn hoặc giấy xác nhận độc thân…Hồ sơ chứng minh mục đích vay mượn vốn:Giấy đề nghị vay vốn (theo mẫu sẵn của ngân hàng)Hợp đồng đặt cọc/mua chào bán nhà

Chứng từ nộp tiền những lần đã giao dịch vốn tự có

Giấy chứng nhận quyền sở hữu với hồ sơ pháp lý của công ty đất dự định muaHồ sơ nguồn thu nhập trả nợ:Nếu nguồn thu nhập từ lương, phụ cấp và những khoản tương đương: Hợp đồng lao động/sao kê tài khoản nhận lương (nếu nhận lương chuyển khoản), Bảng lương và xác nhận lương của công ty (nếu nhận lương tiền mặt).Nếu nguồn thu nhập từ cho thuê tài sản: Hợp đồng cho mướn tài sản/Chứng từ nhận tiền mướn 3 kỳ gần nhất, Giấy tờ pháp lý tài sản mang đến thuê, Ảnh chụp tài sản mang đến thuê.Nếu nguồn thu nhập từ ghê doanh: Giấy Đăng ký sale hộ cá thể/doanh nghiệp, Giấy tờ thể hiện kết quả ghê doanh

Hồ sơ khác:

Nếu bạn đang bao gồm khoản vay tại những ngân hàng tốt tổ chức tín dụng không giống thì cần chuẩn bị thêm những hồ sơ như hợp đồng tín dụng, sao kê tài khoản thanh toán…Đối với những dự án, lựa chọn vay ở ngân hàng liên kết góp bạn được hưởng mức lãi suất vay ưu đãi, cùng các chính sách rất hấp dẫn3. Thẩm định hồ sơ vay vốn cùng đánh giá chỉ tài sản

Sau lúc đã cung cấp đầy đủ hồ sơ cần thiết, bước tiếp theo nhân viên bank sẽ tiến hành thẩm định và định giá chỉ tài sản thế chấp của bạn, đó có thể là căn đơn vị bạn định cài hoặc tài sản thế chấp khác phụ thuộc vào phương thức vay bạn lựa chọn.

Quy trình thẩm định thông thường bao gồm:

Kiểm tra lịch sử tín dụng và điểm tín dụng của bạnThẩm định qua trao đổi điện thoại

Thẩm định thực tế nơi cư trú, nơi có tác dụng việc/kinh doanh cùng đi thực địa để định giá chỉ tài sản thế chấp

Trong quy trình thẩm định, việc định giá chỉ tài sản gồm thể diễn ra đồng thời hoặc sau đó khi đã có quyết định chất nhận được vay. Bộ phận định giá có thể thuộc ngân hàng hoặc đơn vị độc lập phía bên ngoài tùy theo cơ chế hoạt động của bank bạn vay. Chi phí định giá có thể do bank hoạt do khách hàng trả phụ thuộc vào quy định từng ngân hàng. Giá chỉ trị định giá tài sản thế chấp sẽ là cơ sở để xác định khoản tiền bạn tất cả thể vay được nhiều xuất xắc ít.

4. Đưa ra quyết định cho vay vốn và tiến hành giải ngân

Nếu hồ sơ của bạn đáp ứng đầy đủ các điều kiện để vay vốn, phía ngân hàng sẽ thông báo chấp thuận cấp tín dụng với tiến hành các thủ tục liên quan đến giải ngân khoản vay.

Bạn và bên bán, cùng bank ký thỏa thuận 3 mặt về việc giải ngân phong tỏa đối với khoản tiền giải ngân cho bên mua.

Sau khi cam kết kết hợp đồng tín dụng, bank giải ngân khoản vay vào sổ tiết kiệm/tài khoản tạm khóa đứng tên bên buôn bán và phong tỏa toàn bộ số tiền này trong quy trình hai bên thực hiện thủ tục lịch sự tên theo quy định của pháp luật.

Ngân hàng sẽ giải tỏa sổ tiết kiệm/tài khoản tạm khóa cho mặt bán sau khoản thời gian bên cài ký hợp đồng thế chấp công chứng và thực hiện thủ tục đăng ký giao dịch đảm bảo theo quy định.

5. Giám sát và đo lường tín dụng cùng thanh lý hợp đồng

Trong suốt thời gian vay, nhân viên tín dụng ngân hàng sẽ thường xuyên kiểm tra tình hình sử dụng khoản vay của quý khách có đúng mục đích, cũng như đảm bảo người sử dụng vẫn đủ khả năng trả nợ.

Quy trình vay mượn tiền chỉ kết thúc khi nào bạn trả hoàn toàn hết số nợ gốc lẫn lãi cho ngân hàng.

4 không nên lầm cần biết để né tiền mất tật mang

1. Ko xác định khoản vay cùng thời hạn vay mượn hợp lý gây nên áp lực tài chính chi trả sản phẩm tháng

Dù phía ngân hàng chất nhận được bạn vay lên đến 70% giá bán trị căn nhà nhưng vay càng nhiều đồng nghĩa số tiền lãi bạn phải trả càng nhiều. Nếu không tồn tại sự tính toán hợp lý, rất tất cả thể bạn sẽ rơi vào cảnh khủng hoảng tài chủ yếu nghiêm trọng sau khoản thời gian vay vốn để cài căn hộ.

Theo những chuyên gia, tốt nhất khoản vay mượn của bạn chỉ yêu cầu ở khoảng 30 – 40 % giá trị căn nhà, với mỗi tháng bạn đề xuất dành ra chỉ 30-40% tổng thu nhập để đưa ra trả việc vay thiết lập nhà.

Tương tự, với thời gian vay gồm thể kéo dài lên tới 35 năm, điều này nếu xét về mặt tài chính thì thì thời gian vay mượn càng nhiều năm sẽ giúp giảm đi gánh nặng tài chính hàng tháng cho bạn. Nhưng ngược lại, bạn sẽ phải luôn sống vào cảnh chịu áp lực tư tưởng vì một khoản nợ kéo dãn dai dẳng.

2. Không nắm rõ quy định về lãi suất

Một điều bạn bắt buộc ghi nhớ trước khi quyết định vay ngân hàng để mua nhà là: “Lãi suất mang lại vay luôn luôn thả nổi”. Tức là lãi suất sẽ ko cố định vào suốt thời gian vay mà cố gắng đổi tuỳ theo lãi suất trên thị trường.

Với việc vay mượn tiền mua căn hộ thì các ngân sản phẩm thường dành riêng cho bạn những ưu đãi như lãi cố định 1, 2 năm đầu. Nhưng sau đó sẽ là lãi suất thả nổi. Bởi vậy bạn đề xuất tìm hiểu kỹ mức lãi suất của ngân hàng tránh trường hợp số tiền phải trả các tháng tăng lên theo mức lãi suất ảnh hưởng tới chi tiêu của gia đình bạn.

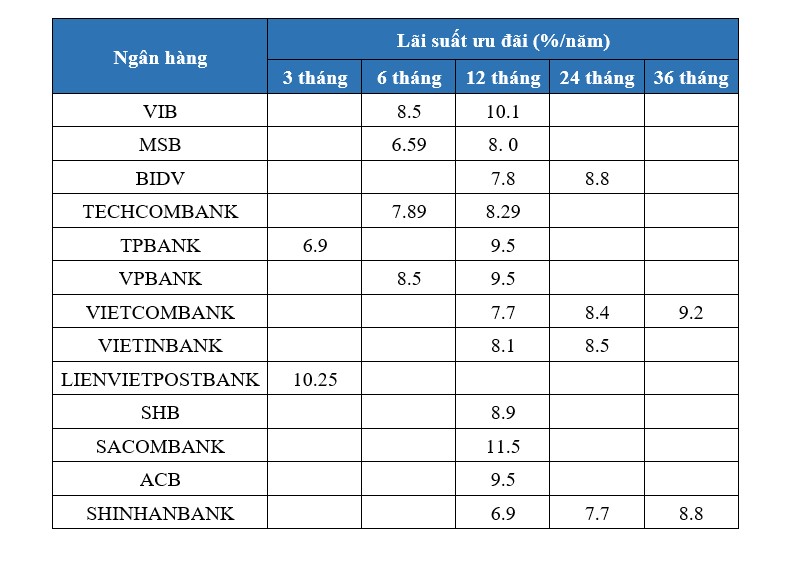

Mức lãi suất của một số ngân hàng hiện nay

3. Không đọc kỹ các quy định về phí phạt và các phụ giá thành phát sinh

Bất kỳ khoản vay ngân hàng nào cũng sẽ đi kèm những điều kiện, khoản phạt nếu như bạn trả gốc lãi ko đúng hẹn, với cả khi bạn giao dịch thanh toán toàn bộ khoản vay mượn trước thời hạn.

Các khoản tiền phạt này sẽ không cố định nhưng phụ thuộc vào thỏa thuận phía hai bên đã cam kết và ghi rõ tại hợp đồng. Nếu ko muốn bị mất một khoản ngân sách chi tiêu vì bị phạt bạn phải tránh để tình trạng này xảy ra.

Thông thường khi vay mua tầm thường cư trả góp, gồm đến 80% quý khách thường giao dịch thanh toán dứt nợ vào khoảng 5 năm đầu. Kết quả là họ thường bị bank phạt phí khi giao dịch trước hạn, thường là bị phạt từ 1-3% bên trên số tiền trả nợ trước hạn tùy theo quy định tại mỗi ngân hàng.

4. Không đọc kỹ hợp đồng

Trước khi đặt chữ ký hợp đồng, bạn nên nhờ luật sư hoặc những người am hiểu về gớm tế xem với giải say đắm rõ ràng, đàm phán những điểm bất hợp lý với ngân hàng. Sau thời điểm ký, bạn cần phải giữ 01 bản hợp đồng (có đầy đủ chữ ký, con dấu, dấu tiếp giáp lai của bank nơi bạn vay vốn).

Thêm một lưu ý nữa, khi ký kết hợp đồng, nhân viên ngân hàng sẽ đưa ra những điều khoản hấp dẫn như hỗ trợ thêm lãi suất, ưu đãi thêm khi tính biên độ dao động lãi xuất….

Xem thêm: Nước Tương Tamari Nhật Bản Với Công Dụng Tuyệt Vời, Hiểu Về Nước Tương Nhật Bản: Shoyu & Tamari

Những cam kết ưu đãi này thường được cam kết không có văn bản, dựa trên sự tin tưởng lẫn nhau, nhưng nếu xảy ra sự cố, bạn sẽ không có bằng chứng để chứng minh. Vì chưng vậy, khi thực hiện hợp đồng, bạn đề nghị đảm bảo, tất cả đều được thể hiện trên văn bản, gồm chữ ký và xác nhận hợp pháp của nhì bên.